資産凍結対策の家族信託~空き家の建替え・売却~

Aさん76歳。84歳の夫と、52歳の長女、50歳の次女の4人家族です。Aさんは自宅に夫と住まい、次女は結婚し、子が一人おり、旦那と二人で購入した自宅に住んでいます。長女は未婚で子はおらず、賃貸マンションに住んでいます。

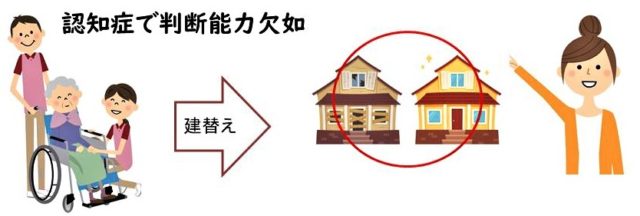

ある日、かねてより体調を崩していたAさんの夫がなくなりました。それから2年程したAさん78歳の頃、Aさんは、もの忘れ等、自身の衰えが顕著になってきた事から、有料老人ホームに入居しました。Aさんは、有料老人ホームの生活には慣れて満足していたものの、暫くして認知症となり、入居から1年経過した79歳の頃には、最早、判断能力を欠く常態となっていました。

Aさんは、長女、次女と元気な時に、有料老人ホームに入って慣れてきて、ずっと住めると思えるようになったら、自宅は次女にあげるから、建替えるなり売るなり好きにして良いと話していました。

空き屋の状態であると、無駄に固定資産税と都市計画税が掛かり続ける上、管理の手間が掛かりますから、次女と長女は相談の上、賃貸アパートを作り、そこの一室に次女が住む形を考えました。ハウスメーカーに相談したところ、好条件の物件であったため、収益性が高く安定したアパートが作れるとの事で、融資も頭金はほぼなくても通る見込みでした。

しかしながら、お話が進むにつれ、名義人であるお母様が認知症で判断能力がなくなっている事が発覚し、計画は頓挫。自宅不動産は、手が付けられなくなってしまいました。

問題点

認知症で判断能力を欠いている場合、法律行為が無効となるため、建物の解体、融資で問題が生じます。建築自体は、お子様が施主となれば、契約者はお子様となりますが、融資における土地担保設定の契約が出来ません。解体についても、実体法上、子であっても勝手に親名義の建物解体は出来ず、また、解体後に必要な滅失登記を行うのは名義人であるため、登記上の理由からも不可です。

後見人をつけても不可

法定後見人を就ける事で、法律行為の代理が可能となりますが、子のための建替えは不可です。そもそも、融資を受けて建て替えを実行する事自体が不可と考えられます。可能性としてあり得るのは、既に入居している施設費用が近いうちに賄えなくなる事が明らかな場合で、自宅の売却であれば可能性はございます。

家族信託による対策

本件事例では、Aさんの夫の相続手続き完了時、有料老人ホーム入居時と、家族信託による対策を行っておくタイミングがございました。

契約概要例

- 自宅と金銭の一部を信託財産とする信託契約を、次女と結ぶ

- 長女を受益者代理人とする

- 受益者又は受益者代理人の承諾を建替え及び融資契約、担保設定契約又は売却の条件とする

このように、自宅を信託財産とする信託契約を行っておく事で、Aさんが判断能力を欠いた常態となっても、建替えや売却が可能となります。

建替えを想定した家族信託契約の注意点

建替えを想定した家族信託契約の場合、事前に、金融機関との調整が不可欠となります。家族信託契約の絡んだ融資案件が可能な金融機関は、ごく一部であり、また、契約内容についても、一定の指定があるためです。更に、税務上の取り扱いにも注意が必要となりますので、税理士の関与が必要です。

家族のコミュニケーションが一番大事!

最も重要なのが、家族間のコミュニケーションです。

人によっては、自分が生きているうちは自宅に手を付けないで欲しい、自分が死んだ後も、家を維持して欲しい等といった希望や、相続のこと、財産を誰が管理していくか等、十分な話し合いをしておかなければ、契約に進むのは危険です。

相続と財産管理の事が関連するのが家族信託ですので、家族間でしっかりお話し合いして、互いに疑心暗鬼になる事のないようコミュニケーションを取っておく事がとても大切です。

関連記事