住宅取得等資金の贈与

住宅取得等資金の特例制度を活用して最大3,000万円までの贈与税が非課税に

住宅購入の際に両親等から住宅の資金援助を受けるような機会があった場合、本来であれば発生する贈与税ををおさえることができる特例制度をご存知でしょうか?便利な制度にも関わらず、要件が複雑で理解が追い付かなかったり、そもそも制度を知らなかったという方も多いため、住宅資金の特例制度をご紹介します。

住宅取得資金の特例とは

両親、祖父母から住宅の購入資金の援助を受けた場合に特定の要件を満たすと、最大3,000万円までの贈与税が非課税になる特例制度です。

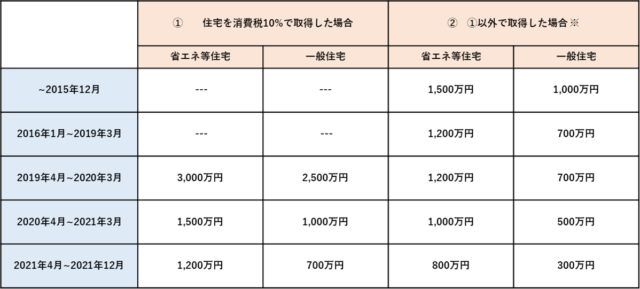

非課税限度額の一覧表

非課税の限度額は住宅の種類と取得した時期によって異なります。特に消費税の増税前後で非課税額が大きく異なるため確認が必要です。

※住宅を個人間で取引して取得した場合も該当する。

住宅取得等資金贈与特例制度の適用要件

特例制度の適用を受けるためには、贈与を受ける人の要件と、対象の住宅の要件の両方の要件を満たす必要があり、その要件は細かく定義されています。

贈与を受ける人の要件

特例制度の適用を受けるには下記全ての要件を満たす必要があります。

(1) 贈与を受けた時に贈与者の子、もしくは孫である

(2) 贈与を受けた年の1月1日において、20歳以上である

(3) 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以下である

(4) 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがない

(5) 自己の配偶者、親族などから住宅用の家屋の取得をしたものではない

(6) 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて家を新築等をする

(7) 贈与を受けた時に日本国内に住所がある

(8) 贈与を受けた年の翌年3月15日までにその家に住むもしくは、その家に居住することが確実であると見込まれる。

住宅の要件

特例制度の適用を受けるには下記全ての要件を満たす必要があります。

<住宅を取得・新築した場合>

- 日本国内にある

- 床面積(マンションは専有面積)が50㎡以上240㎡以下

- 床面積の半分以上を住居として使用

中古住宅の場合は以下の要件も追加で満たす必要があります。

- 建築後に使用したことがない

- 築20年以内(鉄筋コンクリートなどの耐火建築物は築25年以内)

- 耐震基準に適合することを証明する書類がある

- 所定の耐震工事の申請を行い、贈与を受けた年の翌年3月15日までに適合したことを証明できる

<増改築の場合>

- 日本国内にある

- 床面積(マンションは専有面積)が50㎡以上240㎡以下

- 床面積の半分以上を住居として使用

- 増改築工事費用が100万円以上

- 費用のうち、50%以上が住居部分の工事に充てられている

- 自身が所有かつ移住している家屋であり、それを証明する書類がある

より詳しい情報は国税庁のHPをご覧ください、

まとめ

適用条件に該当すれば非常に便利な特例制度。ただし、自身がそれに当てはまるかどうかを全て自身だけで確認するのはとても難しい作業です。世田谷区用賀の司法書士事務所クラフトライフでは、こういった制度の活用も含めて相続に関わるお悩みやご相談を税理士と連携の上承っております。まずはお気軽にお問い合わせくださいね。

解決事例/お客様の声の掲載を始めました!

関連記事