遺留分と相続税対策で使える生命保険の掛け方

死亡保険金には非課税枠がある

保険営業の方のみならず、金融機関でも、相続をお考えの方によくお勧めされるのが、生命保険の契約によって、死亡保険金を受け取るケースの非課税枠活用です。

この非課税枠は、法定相続人の数×500万円と定められています。

例えば、法定相続人が子3名のケースであれば、1,500万円分が。法定相続人が、兄弟姉妹及び甥姪で、5名であれば2,500万円分が、それぞれ非課税枠となります。預貯金や株式等で相続すれば、そのままの額面を課税財産として計上する事となりますが、生命保険であれば、上記の非課税枠がある事から、相続税の備えとしてよく利用されています。

遺留分の備えとしての生命保険

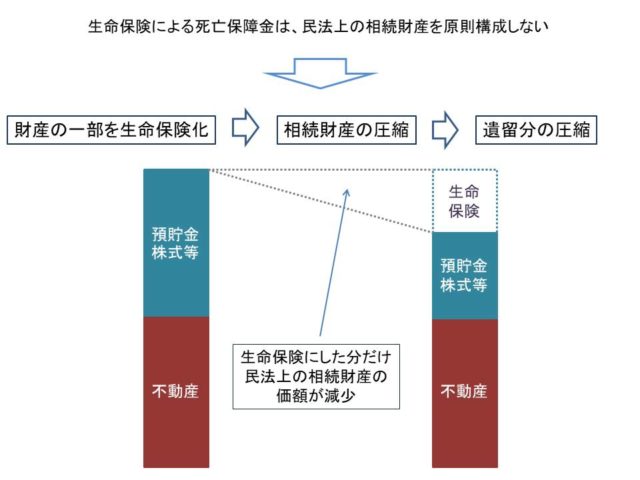

生命保険が相続税対策になるという事は、ご存知の方も多いかと思いますが、生命保険は、遺留分の対策としても有効です。これは、税法上と異なり、民法上は、生命保険による死亡保障金は、原則として相続財産を構成しないためです。この、生命保険は相続財産を構成しない点が、遺留分対策として活用出来ます。

例えば、財産が1憶円、相続人が子2名の家庭があったとします。この場合、相続が発生すると、相続財産は1億円であり、子2名の個別遺留分額は各2,500万円となりますが、生前に2,000万円分の預貯金を生命保険に変えていた場合、相続財産は8,000万円となり、子2名の個別遺留分額は各2,000万円となります。

既存財産を生命保険に変える事で、相続財産からはずすことが出来るという事です。

但し、生命保険による死亡保障金が相続財産から除外されるという取り扱いには、例外もあるので注意が必要です。

生命保険による遺留分対策2つのパターン

一つは、遺留分を侵害する事となる相続人(遺留分減殺請求を受ける可能性のある相続人)を受取人として、生命保険を使う形です。一般的にはこの形が使われます。民法改正により、遺留分減殺請求権が金銭債権となりましたので、より使いやすくなったと言えるでしょう。

もう一つのパターンは、遺留分を侵害される相続人(遺留分減殺請求権者となる相続人)を受取人として生命保険を使う形です。この場合、同人の遺留分放棄をセットで行います。つまり、「あなたのために生命保険を○○円かけるから、遺留分放棄をしてくれ」という事です。遺留分放棄は、個人の相続において、生前に遺留分の問題を完全に解決する唯一の手段であり、極めて有用な手段です。前提として、その相続人との関係性が問題となり、また、推定遺留分額の算出の必要性、話し合いと、ハードルは高いのですが、当該相続人にとって経済合理性のある内容足り得るため、一つの手法として知っておくと良いでしょう。

遺留分放棄の誤解

生前の遺留分放棄は、裁判所の許可が必要となります。この許可の判断要素の中に、対価給付があるのですが、これに関し、対価給付を条件と捉える考えが専門家の中にあるように思われます。弊所では、相続対策の中で、遺留分放棄を行う事がしばしばあるのですが、中には、対価給付無の事例も複数ございます。最終的な判断は真正意思に依るものであり、対価給付は条件ではなく、真正意思を客観的に判断するための要素の一つに過ぎないというのが、弊所の体感です。

相続対策よりも、ご自身の生活を第一に

生命保険を利用した相続対策は、資産構成の変更によるものです。

ご自身の生活に、将来に渡り支障のない範囲で行うでなければ、後に解約する事となり、その返戻金は元本を割れる等といった、結果として損失しか生まないような事態も生じ得ます。

相続対策はご自身の財産内訳と価額、将来生活の希望、イレギュラーの備え、収支状況、財産の処分の可否等、様々な要素を踏まえて、組み上げていくものです。生命保険は、相続税対策としても、遺留分対策としても有用ですが、偏った狭い視点で判断される事のないよう注意が必要です。

相続対策はご家族にとっても極めて重要な事ですが、ご自身の望まれる生涯生活を踏まえた上で考える事が大切です。相続はあくまで、自身の亡き後の事なのですから。

解決事例/お客様の声の掲載を始めました!

関連記事